Основные показатели социально-экономического развития Российской Федерации

Основные показатели социально-экономического развития Российской Федерации

| Показатели |

1999 год |

2000 год |

| сентябрь |

III квартал |

январь-сентябрь |

сентябрь |

III квартал |

январь-сентябрь |

Экономический рост, в % к соответствующему периоду предыдущего года

|

| ВВП |

110.4 |

106.7 |

101.8 |

105.8 1 |

107.0 1) |

107.3 1 |

| Объем промышленной продукции |

120.2 |

116.3 |

107.0 |

107.2 |

108.6 |

109.7 |

| Инвестиции в основной капитал |

110.5 |

103.6 |

98.5 |

116.9 1) |

117.6 1) |

117.5 1) |

Инфляция, прирост в %

|

| Потребительские цены |

1.5 |

5.6 |

31.4 |

1.3 |

4.1 |

14.1 |

| Цены производителей в промышленности |

5.9 |

14.4 |

49.4 |

1.9 |

7.1 |

25.4 |

Финансы населения

|

| Номинальная начисленная среднемесячная зарплата, в руб |

1684 |

1642 |

1467 |

2403 |

2340 |

2129 |

| Реальная зарплата, в % к соответствующему периоду предыдущего года |

93.9 |

76.4 |

67.6 |

124 |

124.3 |

123.6 |

| Реальные располагаемые денежные доходы, в % к соответствующему периоду предыдущего года |

99.4 |

86.4 |

79.8 |

112.2 |

111.7 |

109.4 |

| Номинальная начисленная среднемесячная зарплата, в руб |

1.5 |

|

|

|

|

|

Федеральный бюджет, в % к ВВП

|

| Доходы |

12.4 |

12.6 |

12.3 |

13.8 |

14.6 |

16.4 |

| Дефицит(-), профицит(+) |

-0.2 |

0.1 |

-1.5 |

2.9 |

2.9 |

3.3 |

| Первичный дефицит(-), профицит(+) |

2.4 |

2.8 |

2.3 |

5.7 |

5.6 |

6.3 |

Деньги и кредит

|

| Рост денежной массы (М2), в % |

101.3 2 |

104.1 2) |

131.8 2) |

103.1 2) |

107.6 2) |

136.2 2) |

| Ставка по кредитам юридическим лицам (сроком до 1 года), % годовых |

38.5 2) |

38.7 2) |

41.5 2) |

20.9 2) |

21.8 2) |

27.1 2) |

| Обменный курс, в руб. за 1 долл.США (средний за период) |

25.5 |

24.8 |

24.0 |

27.8 |

27.8 |

28.2 |

| Реальный обм. курс рубля, в % |

100 |

101.3 |

106.3 |

100.8 |

104.5 |

107.8 |

Внешнеэкономическая деятельность, в млрд.долл.США

|

| Экспорт товаров |

6.5 |

19 |

51.6 |

8.6 1) |

26.4 1) |

75.4 1) |

| Импорт товаров |

3.1 |

9.5 |

28.7 |

3.6 1) |

11 1) |

31.2 1) |

| Золотовалютные резервы (на конец месяца) |

11.2 |

-0.9 3) |

-1.0 3) |

25.0 |

4.0 3) |

12.5 3) |

1) Оценка

2) Соответственно август, июль-август, январь-август

3) Изменение за период

|

ОСНОВНЫЕ ТЕНДЕНЦИИ III КВАРТАЛА

В III квартале продолжились позитивные тенденции в развитии ряда важнейших сфер и отраслей экономики.

Прежде всего:

- продолжался экономический рост, причем происходил структурный сдвиг в источниках роста в пользу внутреннего спроса;

- сохранялась тенденция опережающих темпов роста инвестиций в основной капитал по отношению к динамике ВВП и промышленного производства, главным образом за счет инвестиций из собственных средств предприятий;

- ускорился рост денежных доходов и потребления населения, хотя их докризисный уровень не восстановлен;

- сохранялась финансовая стабильность, обеспечивавшаяся прежде всего высоким бюджетным профицитом, а также адекватным применением инструментов денежно-кредитной политики.

Другими важными тенденциями этого периода явились:

- сохранение высокого положительного сальдо внешней торговли, составлявшего в III квартале в среднем за месяц, по оценке, свыше 5 млрд.долларов США;

- продолжение номинального укрепления курса национальной валюты, которое составило в III квартале 1.2%, а реальное - примерно 4.5%, под воздействием прежде всего рекордно высокого сальдо торгового баланса.

Одновременно проявились негативные тенденции, начавшиеся или продолжившиеся в III квартале:

- в последние месяцы начали ускоряться темпы инфляции, главной причиной чего стала существенная денежная эмиссия, сопровождавшая операции Банка России на валютном рынке с целью сдержать чрезмерное укрепление рубля. Несмотря на активное действие стерилизационных механизмов, низкие трансмиссионные возможности банковской системы не позволяли эффективно трансформировать нараставшие объемы денежного предложения в работающие активы реального сектора;

- происходил существенный рост потребительских цен на автомобильный бензин, составивший за июль-сентябрь 22.8%, тогда как за первое полугодие цены на бензин снизились на 6.1%. В дополнение к сезонному росту спроса сказались высокие цены на мировых рынках нефтепродуктов и снижение поставок бензина на внутренний рынок при росте эффективности его экспорта, ажиотажный характер спроса в результате демонстрации бензиновых очередей и забастовок за рубежом;

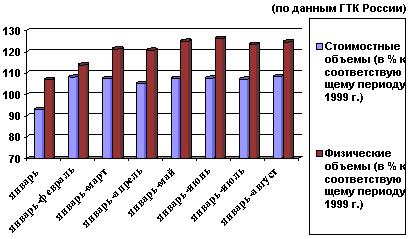

- снизились поступления доходов в федеральный бюджет в процентах к ВВП, что, помимо действия сезонных факторов, обусловлено изменениями в структуре ВВП (более высокими темпами роста отраслей, дающих относительно меньшие поступления доходов в бюджет);

- не удалось добиться заметных сдвигов в снижении суммарной задолженности по заработной плате, которая в июле и сентябре росла и превысила на конец сентября показатель, сложившийся на конец апреля.

Правительство продолжало последовательную реализацию Плана действий в области социальной политики и модернизации экономики на 2000-2001 годы, выдерживая утвержденный график осуществления мероприятий.

В частности:

- осуществлялась работа по частичному изменению Таможенного тарифа, направленному на упрощение и рационализацию его структуры за счет отказа от использования запретительных уровней ставок импортных пошлин, унификацию ставок импортных таможенных пошлин на однородные группы товаров, повышение эффективности системы таможенного администрирования;

- Правительство одобрило основные принципы Пенсионной реформы в Российской Федерации;

- внесенный Правительством на рассмотрение Федерального Собрания проект Закона "О федеральном бюджете на 2001 год" принят Государственной Думой в первом и втором чтениях. Принципиальные особенности бюджета на 2001 год, отличающие его от предыдущих бюджетов, состоят прежде всего в том, что он:

- составлялся в условиях действия Бюджетного кодекса;

- базируется на заблаговременно принятых изменениях в налоговое законодательство;

- является бездефицитным;

- составлен с учетом уточнения и сокращения обязательств государства, которые не могут быть профинансированы в 2001 году, и отказа от заведомо нерациональных расходов;

- предусматривает начало функционирования единой системы управления государственным долгом.

Внешнеэкономические факторы продолжали складываться в целом благоприятно для России. Цена на российскую нефть сорта "URALS" оставалась высокой, достигнув к середине сентября максимума за последние 10 лет (35 долларов за баррель). Лишь в последние дни сентября - начале октября произошло ее снижение до 25-26 долларов за баррель, которое носило временный характер.

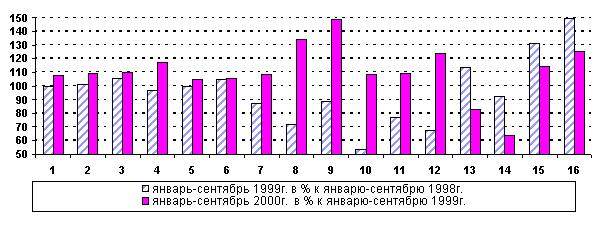

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ В 2000 ГОДУ

Развитие социально-экономической ситуации в III квартале и позитивные результаты,

накопленные с начала года, обусловили такую динамику процессов,

в результате которой практически все важнейшие макроэкономические показатели

за январь-сентябрь были лучше, чем в январе-сентябре 1999 года.

Здесь:

| 1. Валовой внутренний продукт |

9. Экспорт товаров |

| 2. Выпуск продукции и услуг базовых отраслей |

10. Импорт товаров |

| 3. Объем промышленной продукции |

11. Реальные располагаемые денежные доходы населения |

| 4. Инвестиции в основной капитал |

12. Начисленная реальная средняя заработная плата одного работника |

| 5. Продукция сельского хозяйства |

13.Общая численность безработных |

| 6. Грузооборот транспорта |

14.Численность официально зарегистрированных безработных |

| >7.Оборот розничной торговли |

15.Индекс потребительских цен (в % к декабрю предыдущего года) |

| 8.Внешнеторговый оборот |

16.Индекс цен производителей промышленной продукции (в % к декабрю предыдущего года) |

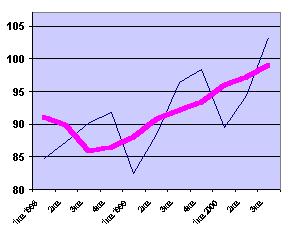

ДИНАМИКА ВВП

с исключением сезонной составляющей (---)

и без исключения этой составляющей (--)

(4 кв.1997г. - 100%)

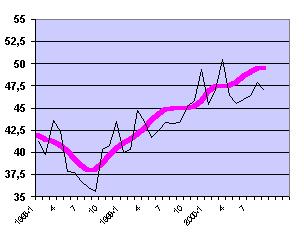

ИНДЕКС ПРОМЫШЛЕННОГО ПРОИЗВОДСТВА

с исключением сезонной составляющей (---)

и без исключения сезонной составляющей (--)

(январь 1990 г. = 100%)

Выводы:

Выводы:

- "очищенная" поквартальная динамика ВВП к предыдущему периоду в текущем году в целом демонстрирует достаточно стабильный рост;

- "очищенная" помесячная динамика промышленного производства характеризовалась в феврале-апреле практически нулевыми темпами роста, но с мая в целом рост возобновился, хотя и более умеренными темпами, чем на протяжении большинства месяцев 1999 года.

|

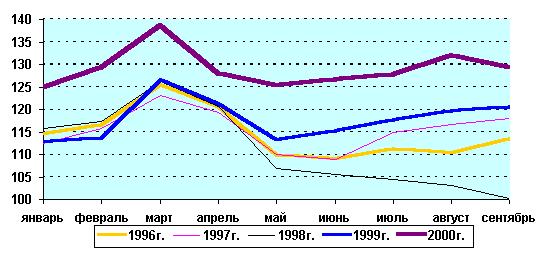

ИНФЛЯЦИЯ

индекс потребительских цен (---)

индекс цен производителей промышленной продукции (--)

(в % к предыдущему месяцу)

|

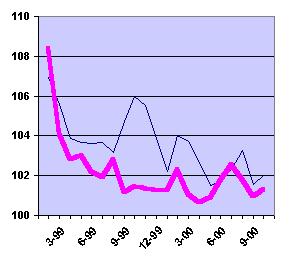

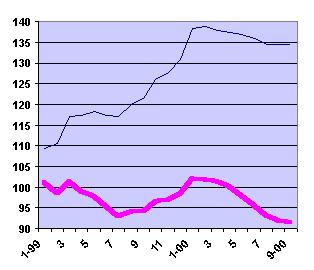

ДИНАМИКА ОБМЕННОГО КУРСА ДОЛЛАРА США

реального курса с учетом индекса потребительских цен (---)

официального курса (--)

(декабрь 1998 г. = 100%)

|

Выводы:

- несмотря на более низкие темпы инфляции по сравнению с 1999 годом, инфляционный "фон" в текущем году остается повышенным, особенно в производственной сфере. За период после кризиса с августа 1998 г. по сентябрь 2000 г. прирост цен производителей в промышленности составил 153.9% против 165.9% прироста потребительских цен. Таким образом, значительно сократился разрыв между ними, образовавшийся после резкого увеличения темпов роста потребительских цен в первые месяцы после кризиса;

- в текущем году происходит достаточно стабильное укрепление реального курса рубля, составившее за девять месяцев 7.8%. Вместе с тем реальный курс рубля на начало октября составил от предкризисного уровня около 58 процентов.

В целом макроэкономическая ситуация текущего года характеризуется заметным ростом производства при значительном укреплении финансовой стабильности. Высокие цены на товары российского экспорта и происшедшее после 1998 года значительное реальное обесценение рубля явились ключевыми факторами экономического оживления. Одновременно сказывается общее улучшение социально-политической ситуации в стране, начало реализации долгосрочной экономической стратегии Правительства, ответственная политика властей в финансовой и денежной сферах.

|

Оценки важнейших макроэкономических показателей в целом на 2000 год достаточно благоприятны:

|

(в % к предыдущему году)

|

| Показатели |

1999 год

отчет

| 2000 год

оценка

|

| Прирост потребительских цен |

36.5 |

21.5-22 |

| Прирост цен производителей на промышленную продукцию |

67.3 |

32-34 |

| Продукция промышленности |

108.1 |

109 |

| Инвестиции в основной капитал |

104.5 |

115 |

| Реальные располагаемые денежные доходы населения |

85.2 |

109 |

| Оборот розничной торговли |

92.3 |

107.5 |

| Объем платных услуг населению |

107.5 |

106 |

| Уровень безработицы к экономически активному населению (на конец периода), в %: |

| общей |

12.2 |

10.1 |

| официально зарегистрированной |

1.7 |

1.5 |

| Экспорт (млрд.долл.) |

75.8 |

102.7 |

| в % к предыдущему году |

101.3 |

135.5 |

| Импорт (млрд.долл.) |

39.6 |

42.5 |

| в % к предыдущему году |

68.3 |

107.3 |

|

Вместе с тем по мере приближения к концу года темпы роста производства несколько замедлятся. Это обусловлено не только "эффектом базы" (высокими темпами роста во втором полугодии 1999 г.), но также постепенным исчерпанием действия факторов, связанных с девальвацией рубля (в первую очередь, импортозамещения). Темп инфляции (к декабрю 1999 г.) оценивается в пределах 22 процентов.

|

ЭКОНОМИЧЕСКИЙ РОСТ

Валовой внутренний продукт

Производство ВВП

|

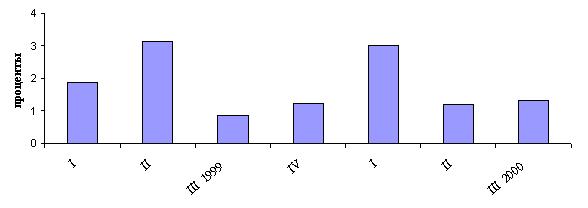

По оценке Минэкономразвития, темпы роста ВВП в I-III кварталах 2000 г. остаются достаточно высокими (соответственно 3, 1.2 и 1.3% к предыдущему кварталу в постоянных ценах с исключением сезонности):

|

|

За девять месяцев, по оценке Минэкономразвития, физический объем ВВП возрос на 7.3% по сравнению с аналогичным периодом 1999 года.

Позитивное воздействие на общеэкономическую динамику девяти месяцев оказывает ситуация практически во всем реальном секторе. Если в 1998 году причиной спада было значительное снижение производства по всем товаропроизводящим отраслям, то в 1999-2000 гг., напротив, рост ВВП обеспечивается за счет существенного роста этих отраслей.

|

Структура произведенного ВВП

|

(в текущих основных ценах, в % к итогу)

|

|

1998 |

1999 |

2000 |

| |

I п/г |

9 мес. |

I п/г |

9 мес. |

| ВВП *) |

100 |

100 |

100 |

100 |

100 |

| Производство товаров |

42.2 |

41.8 |

45.3 |

44.1 |

47.0 |

| Промышленность |

29.0 |

33.2 |

31.0 |

35.6 |

33.4 |

| Сельское хозяйство |

5.4 |

2.5 |

7.8 |

2.3 |

6.9 |

| Строительство |

7.1 |

5.5 |

5.9 |

5.6 |

6.3 |

| Производство услуг |

57.8 |

58.2 |

54.7 |

55.9 |

53.0 |

| Рыночные услуги |

42.4 |

46.6 |

43.5 |

43.2 |

41.2 |

| Транспорт |

9.1 |

9.1 |

8.6 |

7.5 |

7.3 |

| Торговля и общественное питание |

18.9 |

22.8 |

21.5 |

21.3 |

20.3 |

| Нерыночные услуги |

15.4 |

11.6 |

11.2 |

12.7 |

11.8 |

| Справочно: |

|

|

|

|

|

| Чистые (за вычетом субсидий) налоги на продукты и импорт |

7.7 |

10.4 |

9.4 |

13.0 |

11.1 |

*) Без снятия косвенно измеряемых услуг финансового посредничества

|

|

Использование ВВП

Определяющим фактором, формирующим в 2000 году рост внутреннего производства, является внутренний конечный спрос (потребительский и инвестиционный). Рост инвестиций в основной капитал впервые за годы реформ начал опережать рост ВВП. Импортозамещение и экспорт стали оказывать все менее заметную роль на динамику внутреннего производства.

|

Динамика использования ВВП

|

(прирост, в % к соответствующему периоду предыдущего года)

|

|

1998 |

1999 |

2000 |

| |

I п/г |

9 мес. |

I п/г |

9 мес. |

| Валовой внутренний продукт |

-4.9 |

-0.7 |

1.3 |

7.5 |

7.0 |

| Расходы на конечное потребление: |

-2.3 |

-5.5 |

-5.2 |

7.2 |

7.0 |

| домашних хозяйств |

-3.6 |

-8.2 |

-7.4 |

9.2 |

9.0 |

| Государственных учреждений |

0.6 |

0.7 |

0.4 |

1.7 |

1.4 |

| НКО *) |

-1.6 |

-0.1 |

-0.4 |

-0.8 |

-0.1 |

| Валовое накопление |

-31.3 |

-31.3 |

-14.9 |

9.0 |

9.0 |

| Накопление основного капитала |

-11.2 |

-7.5 |

-3.9 |

14.0 |

16.0 |

| Внутренний спрос |

-8.9 |

-11.2 |

-7.4 |

7.5 |

7.4 |

| Чистый экспорт |

211.0 |

в 151.8р. |

в 5.7р. |

3.9 |

4.5 |

*)Некоммерческие организации, обслуживающие домашние хозяйства

|

|

Происходит рост расходов на конечное потребление во всех секторах экономики, как в номинальном, так и в реальном исчислении.

Увеличение расходов в секторе домашних хозяйств обусловлено возросшим спросом на товары и услуги вследствие увеличения реальных располагаемых денежных доходов населения. Значительно увеличились по сравнению с 1999 годом чистые покупки товаров и услуг домашними хозяйствами за рубежом, возросло число лиц, выезжавших за границу.

Стабилизация в финансовой сфере положительно повлияла на конечное потребление сектора государственных учреждений. Расходы федерального бюджета исполняются с превышением лимитов бюджетных обязательств, погашаются задолженности предыдущих лет. Это представляет дополнительный фактор повышения номинального объема ВВП.

Рост валового накопления основного капитала составил за 9 месяцев 16% к соответствующему периоду прошлого года против падения на 3.9% в 1999 году. Его финансирование осуществлялось за счет роста собственных средств предприятий, заемных средств других организаций и увеличения капитальных расходов бюджетов всех уровней. Потребность экономики в обновлении капитала для расширения и модернизации производства также подтверждает внутригодовая тенденция увеличения прироста кредитных ресурсов, предоставленных нефинансовым предприятиям и населению со стороны банковской системы.

В январе-сентябре рост выпуска продукции и услуг базовых отраслей составил 8.4% к соответствующему периоду 1999 года (за 8 месяцев - 8.8%).

|

Промышленность

Индекс промышленного производства за 9 месяцев по сравнению с аналогичным периодом 1999 г. составил 109.7%, в сентябре - 107.2 процента.

|

Объемы промышленного производства

(помесячно, млрд.руб., в ценах января 1996 года)

|

Динамика промышленного производства по отраслям

в январе-сентябре

|

| 1. Электроэнергетика |

6. Машиностроение и металлообработка |

| 2. Топливная промышленность |

7. Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность |

| 3. Черная металлургия |

8. Промышленность строительных материалов |

| 4. Цветная металлургия |

9. Легкая промышленность |

| 5. Химическая и нефтехимическая промышленность |

10. Пищевая промышленность |

|

Все отрасли промышленности за исключением микробиологической, мукомольно-крупяной и комбикормовой превысили уровень производства, достигнутый за аналогичный период 1999 года. Наибольшие темпы роста производства отмечаются в легкой, полиграфической, медицинской промышленности, черной металлургии, машиностроении и металлообработке, химической и нефтехимической, лесной, деревообрабатывающей и целлюлозно-бумажной промышленности.

Вклад отраслей промышленности в прирост выпуска продукции в январе-сентябре (расчет по сумме отраслей в ценах января 1999 г.):

|

|

| 1.Машиностроение и металлообработка |

7.Лесная, деревообрабатывающая и целлюлозно-бумажная |

| 2.Пищевая промышленность |

|

| 3. Черная металлургия |

8. Легкая промышленность |

| 4. Цветная металлургия |

9. Другие отрасли промышленности |

| 5. Химическая и нефтехимическая промышленность |

10. Промышленность строительных материалов |

| 6.Топливная промышленность |

11. Электроэнергетика |

|

Основной прирост выпуска промышленной продукции достигнут за счет роста производства в машиностроении и металлообработке (за счет значительного роста в подотраслях: тракторное и сельскохозяйственное машиностроение - 153.8%, подъемно-транспортное - 148.1%, металлургическое машиностроение - 144.1%, электротехническая промышленность - 139.3%, приборостроение - 136.1%), пищевой промышленности (пищевкусовая - 110.2%), черной металлургии (производство труб - 159.9% и производство черных металлов - 117.9%).

Основные факторы, обусловившие рост производства в январе-сентябре:

- некоторое расширение внутреннего спроса на промежуточные продукты со стороны производителей (черная и цветная металлургия, химия и нефтехимия);

- расширение спроса внутреннего рынка на инвестиционные ресурсы (машиностроение, промышленность строительных материалов);

- постепенный рост реальных располагаемых доходов населения (легкая и пищевая промышленность);

- расширение экспортных поставок (в физическом измерении) продукции ряда отраслей (химия и нефтехимия, металлургия, нефтедобыча);

- улучшение бюджетного финансирования государственных заказов;

- стабилизация обеспечения отечественных производителей импортным сырьем (текстильная промышленность).

Основные факторы, сдерживающие наращивание выпуска промышленной продукции:

- ограничения реального платежеспособного спроса потребителей, реальные располагаемые денежные доходы населения продолжают существенно отставать от уровня, предшествовавшего финансово-экономическому кризису 1998 года. При этом платежеспособный спрос населения все в большей мере обеспечивается импортом: если в 1999 году доля импорта в ресурсах для обеспечения оборота розничной торговли составляла 36%, то в настоящее время - 38 процентов;

- масштабы оживления инвестиций в основной капитал пока еще не соответствуют реальным потребностям обновления и модернизации производственного аппарата.

Серьезным ограничителем наращивания выпуска промышленной продукции является высокая степень износа активной части основных фондов.

|

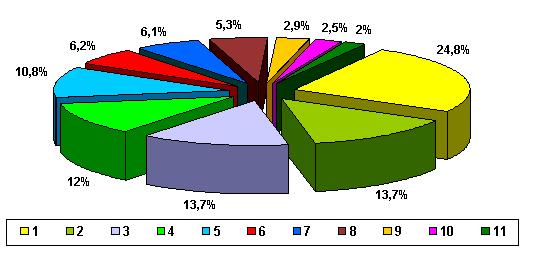

Износ основных фондов (по крупным и средним коммерческим организациям на начало 2000 г.

и средний уровень загрузки производственных мощностей (по опросам базовых предприятий)

по отраслям промышленности в сентябре 2000г. (в %)

|

| Здесь: |

| 1. Промышленность-всего |

7. Машиностроение и металлообработка |

| 2. Электроэнергетика |

8. Лесная, деревообрабатывающая целлюлозно-бумажная пром-ть |

| 3. Топливная промышленность |

|

| 4. Черная металлургия |

9. Промышленность стройматериалов. |

| 5. Цветная металлургия |

10.Легкая промышленность |

| 6. Химическая и нефтехимическая промышленность |

11. Пищевая промышленность |

|

Выводы:

- наибольший износ машин и оборудования отмечен в химической и нефтехимической промышленности - около 80%, в машиностроении, промышленности строительных материалов и легкой промышленности - более 70%. В тех же отраслях отмечается наименьшая загрузка мощностей - менее 50%, что создает некоторый резерв роста производства;

- наименьший износ машин и оборудования отмечен в пищевой промышленности, при этом и загрузка мощностей здесь одна из самых низких. Следовательно, при наличии спроса, в пищевой промышленности имеется значительный резерв для наращивания выпуска;

- экспортоориентированные отрасли - топливная, металлургическая, лесная - при высокой степени износа машин и оборудования (более 60%) имеют и наибольшую загрузку мощностей (до 75%). Это свидетельствует о критических нагрузках на оборудование, при которых дальнейшее наращивание выпуска, даже при расширении спроса, без ускорения ввода нового оборудования практически невозможно (особенно в нефтепереработке, где износ машин и оборудования около 70 процентов).

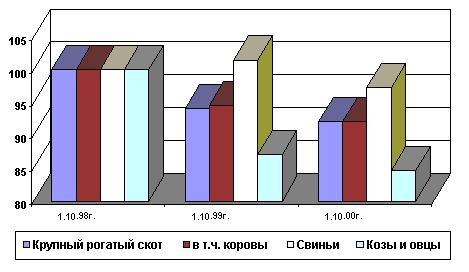

Сельское хозяйство

Объем продукции сельского хозяйства за январь-сентябрь увеличился по сравнению с тем же периодом 1999 г. в сопоставимой оценке на 4%. Рост произошел за счет увеличения производства продукции животноводства (мяса и яиц) и более высокого, по сравнению с прошлым годом, урожая основных культур.

|

Динамика объема продукции сельского хозяйства

(в % к соответствующему периоду предыдущего года)

|

По состоянию на 1 октября в хозяйствах всех категорий, по расчетам Госкомстата России, зерна в первоначально оприходованном весе намолочено на 21% больше, чем к этому времени в 1999 году.

Вместе с тем ситуация в сельском хозяйстве остается сложной. В животноводстве - в коллективных сельскохозяйственных предприятиях к началу октября по сравнению с соответствующей датой 1999 года поголовье крупного рогатого скота сократилась на 4.3%, свиней - на 9.8%, овец и коз - на 5.8 процента.

|

Динамика поголовья скота (в % к уровню на 1.10.1998 г.)

|

Серьезной проблемой остается отсутствие достаточных для поддержания поголовья скота кормов, в особенности, концентрированных, опережающий рост цен на корма и промышленную продукцию для села по сравнению с ценами реализации животноводческой продукции и недостаток финансовых средств у сельскохозяйственных товаропроизводителей. Положение должно измениться к лучшему в связи с более высоким, чем в прошлом году, урожаем зерновых и зернобобовых культур.

|

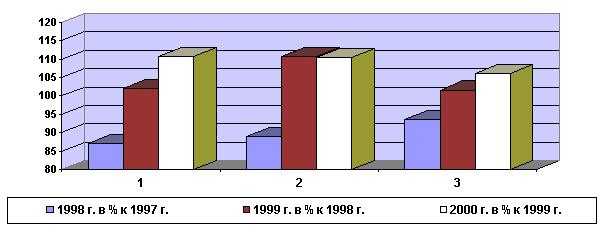

Транспорт

Объем перевозок грузов всеми видами транспорта (без трубопроводного) в январе - сентябре превысил уровень соответствующего периода прошлого года на 10.8%. Увеличение объемов перевозок грузов достигнуто, в основном, за счет внутреннего водного и железнодорожного транспорта (рост к уровню 1999 г. соответственно 19.7% и 12.6%).

|

Динамика развития транспорта (январь - сентябрь)

|

| 1. Коммерческий объем перевозок (отправление) грузов (без трубопроводного) |

| 2. Коммерческий грузооборот предприятий транспорта (без трубопроводного) |

| 3. Пассажирооборот транспорта общего пользования |

|

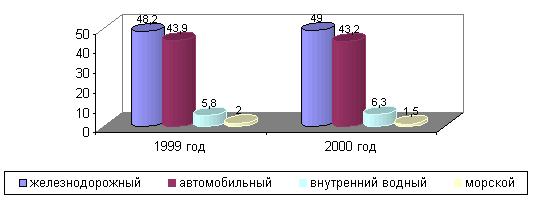

В структуре объема коммерческих перевозок несколько возросла по сравнению с январем-сентябрем 1999 г. доля железнодорожного и внутреннего водного транспорта при снижении удельного веса автомобильного и морского транспорта:

|

Структура объема коммерческих перевозок по видам транспорта

в январе-сентябре 2000 года (в %)

|

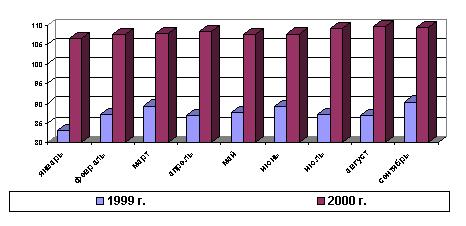

Розничная торговля

В течение января-сентября наблюдался устойчивый рост оборота розничной торговли: от 106.5% в январе до 109.4 - в сентябре, в целом за январь-сентябрь - 108.3 процента.

|

Динамика оборота розничной торговли

(в % к соответствующему периоду предыдущего года, в сопоставимых ценах)

|

Улучшилась макроструктура оборота. В целом за январь-сентябрь удельный вес непродовольственных товаров составил 53.4% против 51.4% за 9 месяцев 1999 года, их продажа развивалась опережающими темпами по отношению к продовольствию (109.5% при 106.9 процента).

Платные услуги населению

В январе-сентябре через все каналы реализации населению оказано услуг на сумму 427.1 млрд. рублей, что на 6.4% выше уровня соответствующего периода прошлого года.

Среди видов платных услуг наиболее высокий прирост физического объема имеет место в сфере платного образования (21.6%), санаторно-оздоровительных услуг (21%), услуг связи (10.1%) и медицинских услуг (9.8 процентов).

В потребительских расходах населения преобладает удельный вес оплаты товаров над услугами, и в текущем году эта тенденция сохраняется:

|

(по балансу денежных доходов и расходов, млрд.рублей)

|

|

1998 год |

1999 год |

9 мес. 2000 г (оценка) |

| Потребительские расходы |

1355.2 |

2200.6 |

2032.9 |

| Покупка товаров |

1062.9 |

1781.9 |

1636.8 |

| в %% к потреб. расходам |

78.4 |

81.0 |

80.5 |

| Оплата услуг |

292.3 |

418.7 |

396.1 |

| в %% к потреб. расходам |

21.6 |

19.0 |

19.5 |

|

В структуре расходов населения на оплату услуг преобладающую долю, как и в прошедшие годы, составляют услуги пассажирского транспорта, бытового характера и жилищно-коммунального хозяйства и связи.

|

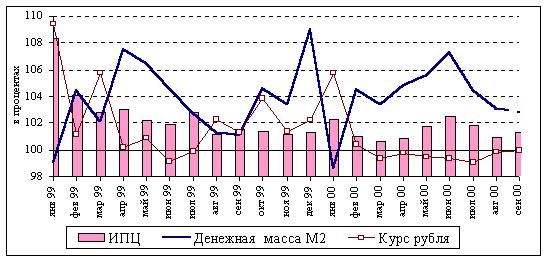

ИНФЛЯЦИЯ

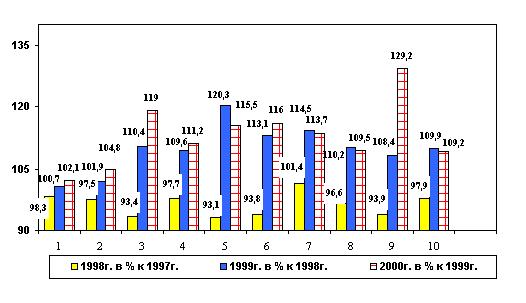

За январь-сентябрь текущего года темпы инфляции снизились вдвое против соответствующего периода 1999 года. Потребительские цены приросли на 14.1% (против 31.4% в 1999 году), цены производителей промышленной продукции - на 25.4% (49.4 процента).

Повышение уровня инфляции со II квартала произошло вследствие быстрого роста рублевой эмиссии. Стал сказываться и растущий спрос населения по мере поэтапного повышения их доходов (пенсий, оплаты труда). Вместе с тем, темпы прироста цен были существенно ниже, чем денежных агрегатов:

|

(в % к предыдущему месяцу)

|

|

Понижающее воздействие на динамику цен оказывали укрепление курса рубля и заметное повышение доли денежных расчетов в реальном секторе.

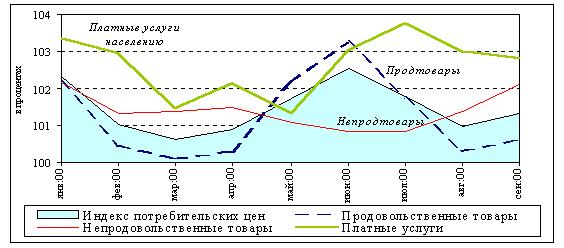

Динамика цен на потребительском рынке

За январь-сентябрь продовольственные товары подорожали на 11.6%, непродовольственные - на 13.3%, платные услуги населению - на 26.5%. Траектория динамики цен существенно различалась:

|

(в % к предыдущему месяцу)

|

|

С мая по сентябрь среднемесячные темпы прироста цен на продовольственные товары увеличились вдвое (до 1.6%) против января - апреля (0.75%), в августе-сентябре - снизились соответственно до 0.3 и 0.6% за счет сезонного снижения цен на плодоовощную продукцию и ряд других видов продовольствия. Без учета сезонности в августе и сентябре ежемесячный прирост цен на продукты (2.1-2.2%) сохранился на уровне мая - июля. Это в значительной мере стало следствием роста цен производителей в пищевой промышленности и сельском хозяйстве, снижения предложения ряда товаров.

|

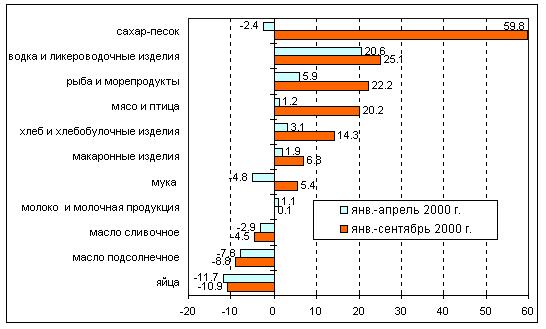

Темпы прироста (снижения) потребительских цен на отдельные группы

продовольственных товаров

(в % к декабрю 1999 года)

|

Резко выросли цены на сахар вследствие введения ввозных пошлин - сезонной 45-ти и 10-ти процентной специальной.

За счет переключения спроса населения на высококачественные продукты, внутри многих товарных групп наиболее подорожали продукты высших сортов, при этом на многие товары низшей группы цены заметно снизились.

На рынке непродовольственных товаров динамика цен была более плавной, чем на рынке продовольствия и колебалась за счет изменения спроса (по мере роста доходов населения в основном с низким уровнем доходов). Вследствие этого из-за сохраняющейся высокой разницы против импорта, динамика цен на отечественные товары была более высокой, чем на импортные.

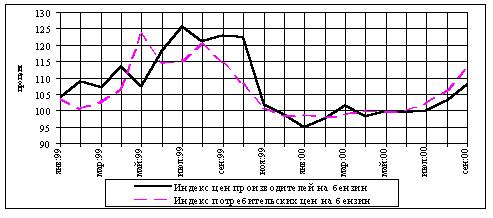

За июль-сентябрь бензин на потребительском рынке подорожал на 22.8% (в том числе за сентябрь - на 13%). Цены производителей бензина выросли в августе-сентябре существенно меньше - на 11.2% (8%). С начала года на потребительском рынке бензин подорожал на 15.3% и на 2% - у производителей:

|

(в % к предыдущему месяцу)

|

|

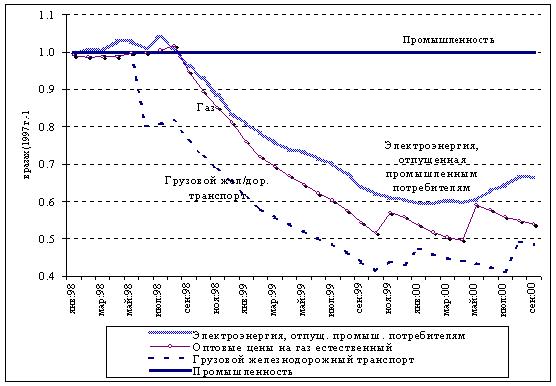

Ежемесячная динамика цен и тарифов на платные услуги населению в текущем году была достаточно равномерной. Активизировался рост регулируемых цен и тарифов на жилищно-коммунальные услуги, пассажирского транспорта (особенно городского электрического) и связи вследствие сокращения размеров дотаций и перекрестного субсидирования услуг, оказываемых для населения естественными монополиями. Также сказалось повышение цен на газ и тарифов на электроэнергию, отпускаемую населению, с июня в среднем на 25.5 процента.

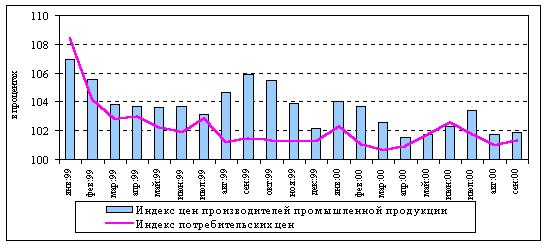

Динамика цен производителей промышленной продукции

В текущем году, как и в 1999 году, цены в промышленности были более высокими, чем на потребительском рынке.

Вместе с тем, если в первом квартале темпы прироста цен в промышленности были в 2.7 раза выше чем на потребительском рынке, то с апреля наметилась тенденция их снижения. На более высокой динамике цен в I квартале в основном сказался рост цен на мировых рынках на товары российского экспорта (металлы, лесопродукцию и др.).

|

Динамика цен производителей в промышленности и потребительских цен

в 1999 г. - 2000 г.

(в % к предыдущему месяцу)

|

В последующие месяцы на снижение темпов роста цен в промышленности повлияло увеличение доли денежных расчетов за поставленную продукцию и рост монетизации экономики. Понижающее воздействие на динамику цен оказало также укрепление курса рубля и стабилизация цен на ряде мировых рынков.

В мае 2000 г. были увеличены регулируемые федеральными органами цены и тарифы на энергоресурсы, производимые естественными монополиями, в августе - тарифы на железнодорожные перевозки грузов во внутреннем сообщении:

|

|

Повышение регулируемых цен (тарифов) на продукцию естественных монополий практически не сказалось на инфляции. Дополнительные затраты в промышленности за счет повышения цен (тарифов) на продукцию естественных монополий за период с начала года составили менее 3%, так как за счет политики сдерживания их цен, доля затрат у потребителей существенно снизилась по отношению к докризисному уровню.

Тарифы на грузовом транспорте за 9 месяцев приросли в среднем на 32.7%. За этот период рост тарифов зафиксирован по всем видам транспорта.

Прирост тарифов на автомобильном транспорте (20%) был вдвое ниже, чем на железнодорожном транспорте, вследствие ценового преимущества последних. Тарифы на перевозку грузов воздушным и морским транспортом приросли менее других за счет более низкого спроса на их услуги из-за высокого уровня тарифов.

В текущем году темпы прироста цен производителей на реализованную сельскохозяйственную продукцию, производимую сельхозпредприятиями, существенно ниже, чем в 1999 году. За 9 месяцев прирост цен составил 9.8% (против 63.2% за соответствующий период 1999 года).

Прирост индекса цен производителей в строительстве за январь-сентябрь составил 25.7% и в течение года был достаточно равномерным.

|

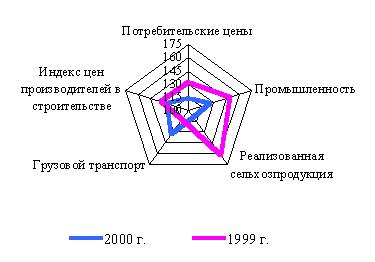

Индексы цен в отдельных секторах экономики в сентябре 1999 и 2000 гг.

(в % к декабрю предыдущему месяцу)

|

СОЦИАЛЬНОЕ РАЗВИТИЕ И ЗАНЯТОСТЬ НАСЕЛЕНИЯ

Денежные доходы населения

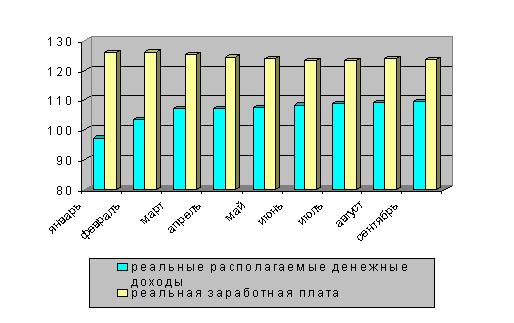

Реальные располагаемые денежные доходы населения продолжают характеризоваться нарастающей динамикой. В январе-сентябре они составили, по оценке, к уровню соответствующего периода предыдущего года 109.4%. Однако, по сравнению с уровнем января-сентября 1997 года реальные располагаемые денежные доходы населения составляют только 75.7 процента.

Начисленная среднемесячная заработная плата в январе-сентябре составила 2129 руб. и возросла по сравнению с соответствующим периодом предыдущего года на 49.8% (реальная заработная плата увеличилась на 23.6 процента).

|

Динамика реальных располагаемых денежных доходов и реальной заработной платы

(в % нарастающим итогом с начала года к соответствующему периоду предыдущего года)

|

Повышению номинальной и реальной заработной платы способствовал продолжавшийся рост зарплат в хозяйствующих субъектах экономики, проведение индексации тарифных ставок (окладов) работников организаций бюджетной сферы с апреля в 1.2 раза, а также увеличение минимального размера оплаты труда с 1 июля до 132 руб. в месяц в соответствии с Федеральным законом от 19 июня 2000 г. N 82-ФЗ "О минимальном размере оплаты труда", которым также предусмотрен "отрыв" минимального размера оплаты труда от размеров социальных выплат. В результате соотношение минимального размера оплаты труда и прожиточного минимума трудоспособного населения (исчисленного по новой методике) составило в III квартале 10% против 7% в соответствующем периоде прошлого года.

Медленно сокращается необоснованная дифференциация в заработной плате между отраслями, регионами, отдельными предприятиями и категориями работающих.

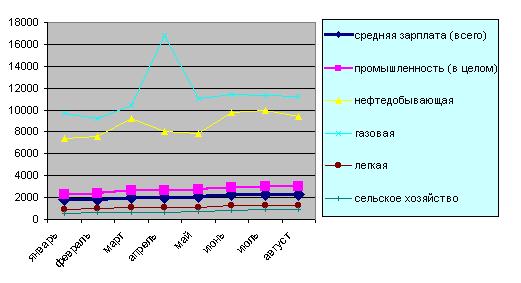

Среди отраслей реального сектора наиболее высокий уровень заработной платы по данным за август отмечался в топливной промышленности (7216 руб., в том числе в газовой - 11275 руб. и нефтедобывающей - 9448 руб.), цветной металлургии (6155 руб.), электроэнергетике (4050 руб.), активно использующих монопольное положение на внутреннем рынке и благоприятные возможности сбыта продукции на мировом рынке. Самая низкая заработная плата - в сельском хозяйстве (962 руб.) и легкой промышленности (1324 рубля).

|

Динамика заработной платы в 2000 году по отраслям реального сектора

(с наибольшим и наименьшим уровнем оплаты труда)

|

Серьезной проблемой остается наличие скрытых форм оплаты труда - выплата заработной платы, не отраженной в отчетности, уход от налогообложения заработной платы, фактически выплачиваемой работникам. Основной причиной является стремление работодателей скрывать фактические доходы, не перечислять налоги в бюджеты и не производить отчисления в государственные внебюджетные фонды в связи с продолжающими еще действовать (до января 2001 года) высокими размерами ставок системы налогообложения и взносов в указанные фонды.

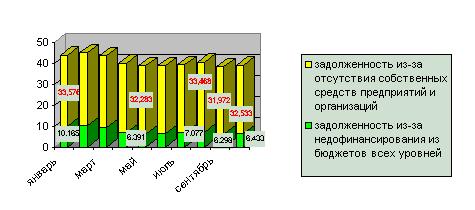

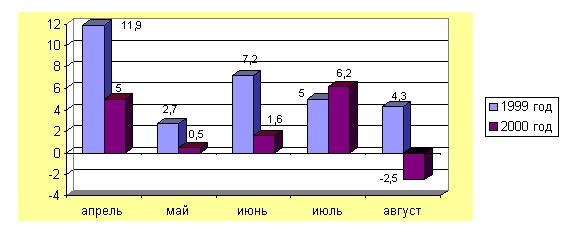

Актуальной проблемой остается наличие задолженности по выплате заработной платы. По состоянию на 1 октября она составила 39 млрд. руб. и по сравнению с началом года сократилась на 4.8 млрд. руб. (на 11%), из них в производственных отраслях - на 1.7 млрд. руб., в отраслях социальной сферы - на 2.8 млрд. руб., в других отраслях - на 0.3 млрд. рублей.

Задолженность из-за недофинансирования из бюджетов всех уровней составила 6.4 млрд. руб. и уменьшилась по сравнению с началом года на 3.7 млрд. руб. (на 37 процентов).

Задолженность по заработной плате из-за отсутствия собственных средств составляет 32.5 млрд. руб. и сокращается более медленными темпами (в целом за девять месяцев на 3 процента).

|

Просроченная задолженность по заработной плате

(на начало месяца, млрд. руб.)

|

Вместе с тем, в сентябре отмечен некоторый рост задолженности. Суммарная задолженность увеличилась на 0.7 млрд. руб., или на 1.8%, при этом значительный рост задолженности отмечается в отраслях социальной сферы (в образовании - на 16.6%, культуре и искусстве - на 10.3%, в здравоохранении - на 7%), в основном из-за недофинансирования из бюджетов субъектов Российской Федерации и местных бюджетов.

Основными причинами невыплаты заработной платы являются неплатежи потребителей за полученную продукцию и услуги, нехватка оборотных средств, применение бартерных сделок, несвоевременное бюджетное финансирование.

Помимо общеэкономических причин, сказываются также недобросовестность работодателей в выполнении обязательств перед работниками, нарушения законодательства об оплате труда, а также нецелевое расходование бюджетных средств.

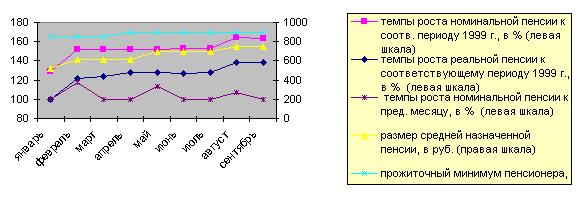

Укрепление финансовой базы пенсионной системы позволило принять меры по увеличению размеров пенсий. Проведение с 1 августа увеличения отношения среднемесячного заработка пенсионера к среднемесячной заработной плате в стране (применяемого при определении индивидуального коэффициента пенсионера) с 0.8 до 0.95 позволило увеличить средний размер пенсий в сентябре до 750 руб. (рост на 43.2% за девять месяцев текущего года). По сравнению с 1999 г. средний размер пенсий в сентябре увеличился на 64.6% и в реальном исчислении на 38.9 процента.

|

Средний размер пенсий в январе-сентябре 2000 года

|

Пенсии, рассчитанные с применением индивидуального коэффициента пенсионера, составили 863 руб. в месяц и увеличились на 53.6% по отношению к декабрю 1999 года, при этом размер указанной пенсии вплотную приблизился к величине прожиточного минимума пенсионера.

Вместе с тем, негативное влияние в будущем может оказать продолжающееся увеличение задолженности организаций по платежам в Пенсионный фонд, которая по состоянию на 1 октября составила 152.4 млрд. руб. (против 139.6 млрд. руб. на 1 января).

Завершено формирование законодательной базы для определения и официального установления прожиточного минимума.

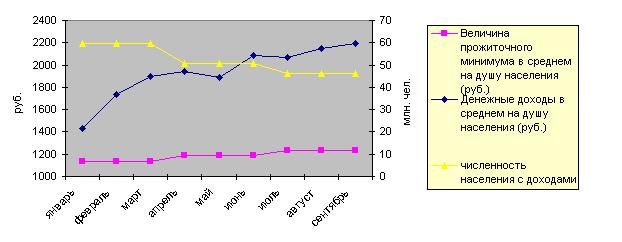

Во II квартале величина прожиточного минимума была установлена в размере 1185 руб. По оценке, в III квартале величина прожиточного минимума увеличилась до 1234 руб. (с ростом к соответствующему периоду 1999 года на 18.1 процента).

Переход к расчету стоимости минимальной потребительской корзины по новой методике сначала сказался на росте численности населения с денежными доходами ниже величины прожиточного минимума. Однако, постоянное опережающее увеличение среднедушевых доходов населения по сравнению с прожиточным минимумом обусловило снижение в течение текущего года доли малоимущего населения.

В III квартале их численность составила 46.1 млн. чел. (31.7% от общей численности населения) против 50.5 млн. чел. (34.7%) во II квартале и 59.9 млн. чел. (41.2%) в январе-марте.

|

Доходы, прожиточный минимум и численность малоимущего населения в 2000 году

|

Занятость населения

Ситуация на рынке труда продолжала улучшаться, что вызвано, главным образом, общим экономическим ростом.

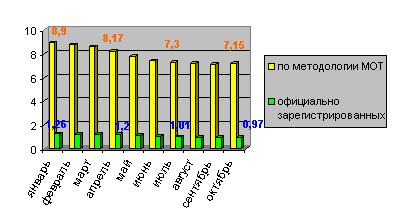

Общая численность безработных, рассчитанная по методологии МОТ, к концу сентября составила, по оценке, 7.15 млн. чел., или 9.9% экономически активного населения, снизившись с начала года на 1.76 млн. чел. Продолжала сокращаться и численность регистрируемых безработных граждан - с 1.26 млн. чел. (1.7% экономически активного населения) в конце декабря 1999 года до 0.97 млн. (1.3%) в конце сентября (снижение почти на 23.4%). При этом абсолютное уменьшение численности зарегистрированных безработных происходит с марта 1997 года.

Если ранее основной причиной сокращения регистрируемой безработицы являлись финансовые трудности Государственного фонда занятости по выплате пособий по безработице, которые сдерживали стремление безработных к официальной регистрации, то в настоящее время это связано с увеличением спроса на рабочую силу (появление новых рабочих мест в различных сферах экономики) и активизацией деятельности органов службы занятости на местах.

Происходило постоянное увеличение потребности предприятий в работниках (заявленной в службы занятости), которая увеличилась с начала года почти в 1.6 раза (с 590.1 до 926 тыс. вакансий). В результате по состоянию на начало октября число официально зарегистрированных безработных лишь в 1.05 раза превосходило заявленную потребность предприятий в работниках, а коэффициент напряженности (численность незанятых граждан, зарегистрированных в органах службы занятости, в расчете на одну вакансию) составил 1.3 против 2.5 на 1 января.

|

Динамика численности безработных

(на начало месяца, млн.чел.)

|

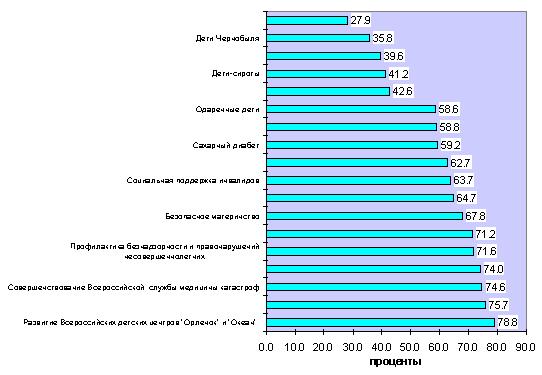

Финансирование "социальных" федеральных целевых программ

По состоянию на 1 октября (по оперативным данным Минфина и министерств и ведомств - государственных заказчиков ФЦП) финансирование мероприятий федеральных целевых программ составило (в % к предусмотренному на 2000 год):

|

|

Сложившееся финансирование федеральных целевых программ позволяет реализовать почти в полном объеме намеченные к исполнению программные мероприятия.

Финансирование по статьям "прочие расходы" позволило осуществить закупки и поставки в субъекты Российской Федерации необходимого оборудования, лекарственных средств и медикаментов, провести организационно-методическую работу в рамках программ, создать базы данных.

В результате реализации мероприятий федеральных целевых программ осуществлены научные разработки по приоритетным направлениям.

|

ФИНАНСЫ ПРЕДПРИЯТИЙ

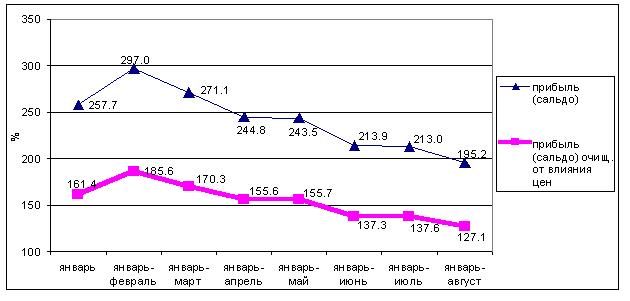

По результатам работы за 8 месяцев крупными и средними организациями всех отраслей экономики (кроме сельскохозяйственных, кредитных и страховых организаций) получен положительный сальдированный финансовый результат (прибыль минус убытки) в размере 673.6 млрд. руб., в том числе в промышленности 475.8 млрд. руб. Рост сальдированной прибыли по всем отраслям экономики за 8 месяцев по сравнению с аналогичным периодом предыдущего года составил 197.9%, в том числе в промышленности - 195.2 процента.

Рост сальдированной прибыли промышленности вызван не только ростом цен на производимую продукцию, но и увеличением объемов производства: рост прибыли, очищенный от влияния цен, составил к соответствующему периоду 1999 г. 127.1 процента:

|

|

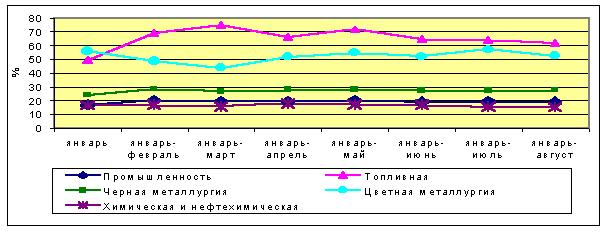

Значительный рост сальдированной прибыли отраслей экономики объясняется высокой рентабельностью экспортоориентированных отраслей промышленности. Рентабельность в таких отраслях, как топливная промышленность, цветная и черная металлургия превысила за 8 месяцев среднеотраслевой уровень (19%) и составила соответственно 61.4%, 52.4% и 27.4 процента.

|

Динамика рентабельности отраслей промышленности

за 8 месяцев 2000 г.

|

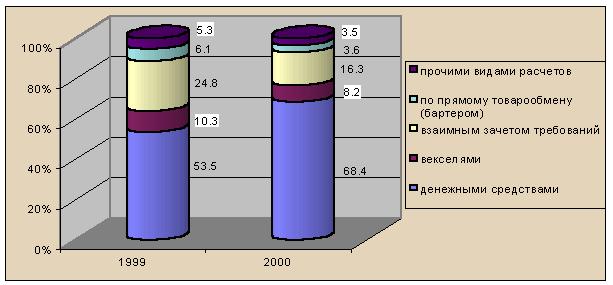

Происходит улучшение структуры расчетов за оплаченную продукцию крупнейших российских налогоплательщиков и организаций-монополистов. Доля продукции, оплаченной денежными средствами, возросла в январе-августе 2000 года по сравнению с январем-августом 1999 года на 14.9 процентного пункта. При этом доли продукции, оплаченной взаимным зачетом требований и бартером, уменьшились соответственно на 8.5% и 2.5 процента.

|

Структура оплаченной продукции за 8 месяцев 1999-2000 гг.

|

Просроченные неплатежи предприятий и организаций (без субъектов малого предпринимательства) за восемь месяцев 2000 г. возросли на 286.9 млрд. рублей. Начиная со П квартала 2000 г. по сравнению с соответствующим периодом прошлого года можно констатировать некоторую стабилизацию и замедление скорости роста просроченной задолженности. За апрель-август 2000 г. прирост задолженности по обязательствам составил 2.3% от ВВП против 8.3% за соответствующий период 1999 года.

|

Доля прироста суммарной просроченной задолженности в объеме ВВП (в%)

|

Причинами замедления скорости роста неплатежей в 2000 году стали увеличение объемов производства и сбыта продукции в условиях повышения монетизации экономики, расширение поступлений от экспорта, а также усиление финансовой дисциплины по исполнению обязательств, в особенности по оплате за энергоносители и налоговым платежам.

Объем просроченной кредиторской задолженности на 1 сентября составил 1631.1 млрд. руб., (что на 1.% меньше чем в июле т.г.), ее структура в последние месяцы не претерпела существенных изменений. Основной объем по-прежнему занимают долги поставщикам - 765.9 млрд. руб., практически не изменились платежи в бюджеты всех уровней (334.4 млрд. руб.) и платежи в государственные внебюджетные фонды (318.9 млрд. рублей).

|

ИНВЕСТИЦИОННАЯ АКТИВНОСТЬ

В январе-сентябре сохранилась тенденция роста инвестиций в основной капитал. Объем инвестиций за счет всех источников финансирования, по оценке, составил 715.0 млрд. руб. и увеличился по сравнению с соответствующим периодом прошлого года на 17.5%. Сохранению инвестиционной активности способствовали позитивная динамика финансовых результатов деятельности предприятий и тенденция к снижению бартера в расчетах между предприятиями и организациями. Сказываются также позитивные ожидания участников инвестиционного процесса относительно будущих перспектив экономического роста.

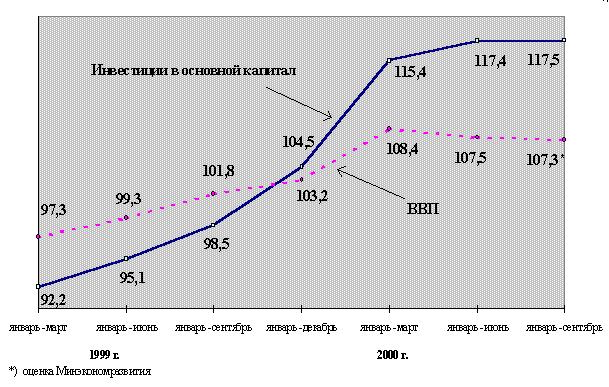

В текущем году темпы роста инвестиций в основной капитал превышают темпы роста ВВП:

|

в % к соответствующему периоду предыдущего года)

|

Опережающие темпы роста инвестиций в основной капитал над темпами роста ВВП способствовали увеличению их доли в ВВП:

|

Динамика удельного веса инвестиций в основной капитал в ВВП

|

| Годы |

1996 |

1997 |

1998 |

1999 |

2000 |

| I полугодие |

год |

I полугодие |

9 месяцев

(оценка) |

| ВВП, млрд. руб. |

2146.0 |

2479.0 |

2696.4 |

1878.3 |

4545.5 |

2946.4 |

4772.0 |

| Инвестиции в основной капитал, млрд. руб. |

376.0 |

408.8 |

402.4 |

224.1 |

659.3 |

396.7 |

715.0 |

| Удельный вес инвестиций в основной капитал в ВВП, % |

17.5 |

16.5 |

14.9 |

11.9 |

14.5 |

13.5 |

15 |

|

В то же время доля инвестиций в ВВП, несмотря на увеличение, показывает их несущественный вклад в текущий рост производства. Оживление в инвестиционной сфере произошло после улучшения финансового состояния и роста прибыли предприятий. Следовательно, инвестиции на данном этапе являлись не причиной роста экономики, а его следствием. Загрузка простаивающих мощностей не требует значительных капиталовложений, и сложившегося уровня инвестиций было пока достаточно для увеличения производства. Подобный спрос на инвестиции удовлетворялся в основном за счет собственных средств предприятий.

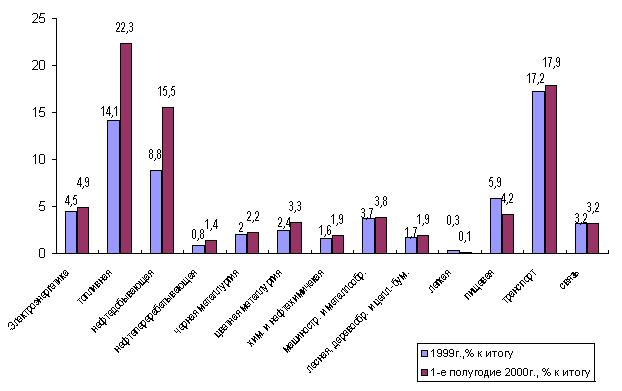

Наибольший удельный вес в отраслевой структуре инвестиций в основной капитал приходится по итогам I полугодия 2000 г. на топливную промышленность и транспорт (22.3% и 17.9% соответственно).

|

Инвестиции в основной капитал по отраслям экономики, %

|

Динамичное развитие топливной промышленности связано с благоприятной внешнеэкономической конъюнктурой. При этом основным источником роста инвестиций стали собственные средства предприятий, доля которых достигает 72% в их общем объеме.

Увеличение инвестиций в транспортной сфере происходило за счет изменений в тарифной политике, что позволило предприятиям увеличить рентабельность и направить дополнительные средства на инвестиции. Также в эту отрасль увеличился приток иностранных инвестиций (с 3.0 до 9.9% от общего объема иностранных инвестиций).

Главным источником роста инвестиций в этой отрасли являются заемные средства (23.8 процента).

Произошли сдвиги в структуре источников финансирования капитальных вложений. Доля собственных средств в источниках финансирования уменьшилась с 57.0% в январе-марте текущего года до 53.5% в I полугодии, тогда как доля привлеченных средств увеличилась соответственно с 43.0 до 46.5 процента.

Почти 60% общего прироста привлеченных средств в источниках финансирования инвестиций приходится на средства федерального бюджета и бюджетов субъектов Федерации. Удельный вес финансирования инвестиций за счет бюджетных средств составил за январь-июнь 20.6% против 16.7% за аналогичный период прошлого года.

|

Структура инвестиций в основной капитал

по источникам финансирования (млрд. руб. 1-е полугодие 2000 года)

|

В то же время, удельный вес кредитов банков в источниках финансирования сократился по сравнению с I кварталом текущего года на 1.8 процентных пункта и составил за январь-июнь текущего года 4.0%. Несмотря на рост финансовых ресурсов, аккумулируемых банковской системой, произошло общее снижение доли банковских кредитов в ВВП с 25.2 в I полугодии 1999 года до 23.8 в I полугодии 2000 года. Банки не решаются идти на высокие риски при кредитовании капитального строительства.

В январе-сентябре государственные инвестиции профинансированы в сумме 6.8 млрд. руб., или 57.9% от годовых бюджетных назначений за соответствующий период 1999 г. (объем финансирования составил 38.3% от годовых лимитов), Погашена кредиторская задолженность за ранее выполненные работы на стройках и объектах Федеральной адресной инвестиционной программы в сумме 898.8 млн. руб., что составляет 37.5% от предусмотренных бюджетных средств на эти цели.

На 1 сентября федеральные целевые программы, утвержденные Федеральным законом на 2000 год профинансированы в сумме 2.5 млрд. руб., или 40.8% от общего объема государственных инвестиций, предназначенных на реализацию указанных программ.

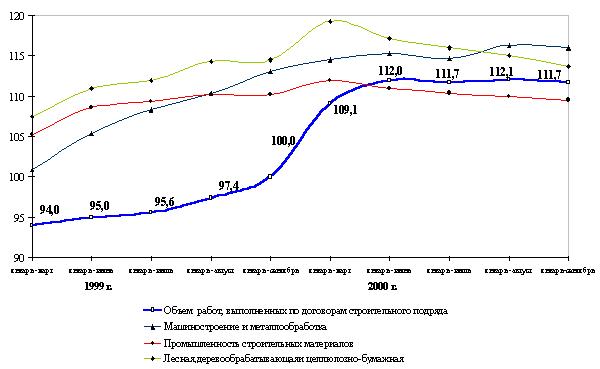

Сохраняющийся рост инвестиционной деятельности благоприятно отразился на увеличении объема работ, выполняемых по договорам строительного подряда, который в январе-сентябре составил 362.2 млрд. руб., или 111.7% к уровню соответствующего периода 1999 года. Это явилось фактором роста объемов производства в инвестиционных отраслях промышленности.

|

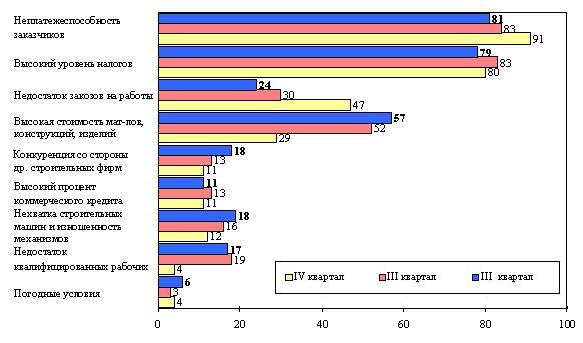

Факторы, ограничивающие производственную деятельность

строительной организации

(по данным Центра экономической конъюнктуры)

|

Рост деловой активности строительных организаций способствовал некоторому улучшению результатов их хозяйственной деятельности. В III квартале 2000 г. средний уровень загрузки строительных мощностей составил 61%, что значительно выше, чем в предыдущие периоды (в III квартале 1999 г. эта величина составляла 57 процентов).

Деятельность строительных организаций продолжает ограничиваться рядом факторов, среди которых доминирующими остаются неплатеже- способность заказчиков, высокий уровень налогов и недостаток заказов на работы.

Жилищное строительство. В январе-сентябре предприятиями и организациями всех форм собственности построено 186.8 тыс. новых квартир. Введено в действие за этот период 15.9 млн.кв.метров общей площади. Ввод в действие жилых домов в январе-сентябре текущего года составил 104% к соответствующему периоду 1998 года.

|

Динамика объема работ, выполненных по договорам строительного подряда

и динамика производства промышленной продукции по отраслям

(в % к соответствующему периоду предыдущего года)

|

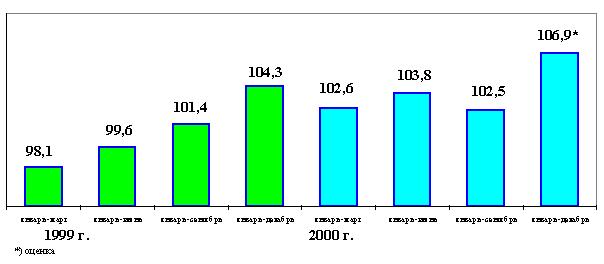

Динамика ввода в действие общей жилой площади

(в % к соответствующему периоду предыдущего года)

|

Доля индивидуального жилищного строительства в его общем объеме возрастает и приближается к 50%. В то же время уровень доходов основной части населения недостаточен для реального формирования спроса, позволяющего обеспечить устойчивость достигнутой динамики жилищного строительства на основе системы долгосрочного кредитования под залог недвижимости. С другой стороны, у меньшей части населения (по оценкам, до 10%), имеющей соответствующие средства, как правило, уже проблем с жильем нет.

Объем иностранных инвестиций за январь-июнь составил 4.778 млрд. долл. США, что на 11.9% выше аналогичного показателя прошлого года. При этом прямые инвестиции сократились на 26.5%, портфельные увеличились в 7.3 раза.

В первом полугодии инвестиции из США, Германии, Франции, Великобритании, Кипра, Италии, Нидерландов, Швеции, Швейцарии и Турции составили 71.1% от их объема. Однако приток американских инвестиций снизился по сравнению с аналогичным периодом прошлого года в 2.4 раза, что произошло в основном за счет сокращения объема прямых инвестиций. В то же время объем портфельных американских инвестиций возрос в 25 раз.

В отраслевом разрезе значительно возросли объемы иностранных инвестиций в черную металлургию (с 2.9 до 8.1% от общего объема привлеченных инвестиций). Объем иностранных инвестиций в топливную промышленность уменьшился в пять раз (с 1.4 до 0.3%). В Сахалинской области объем иностранных инвестиций снизился в 8.6 раза. Это объясняется, прежде всего, неполным обеспечением и неэффективной реализацией законодательства о соглашениях о разделе продукции.

Несмотря на снижение общего притока инвестиций в пищевую промышленность за счет всех источников финансирования, приток иностранных инвестиций в эту отрасль был наибольший и составил 807 млн. долл., или 16.9% от общего объема иностранных инвестиций.

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

Основными факторами, определявшими ситуацию во внешнеэкономической деятельности России в текущем году, являлись благоприятная конъюнктура на мировых рынках сырьевых товаров, а также некоторое реальное удорожание рубля.

|

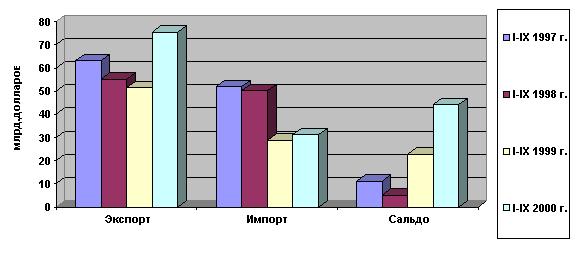

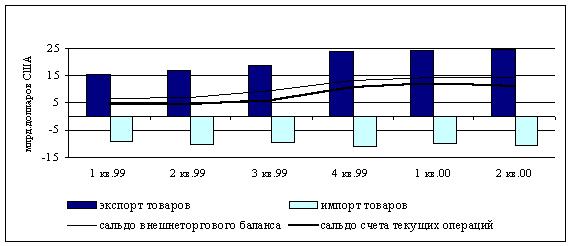

Динамика важнейших показателей внешнеэкономической деятельности

|

За январь-сентябрь сальдо внешнеторгового оборота составило, по оценке Минэкономразвития, 44.2 млрд.долл. и в сравнении с соответствующим периодом 1999 года возросло в 1.9 раза , а в сравнении с докризисным периодом (январь-сентябрь 1997 года) в 4 раза.

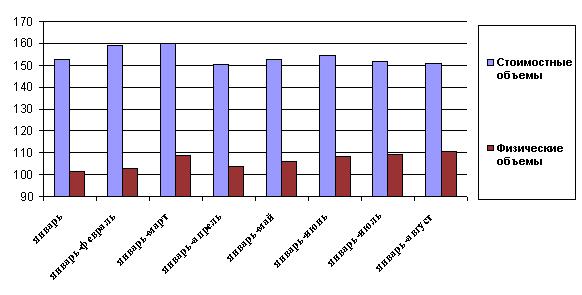

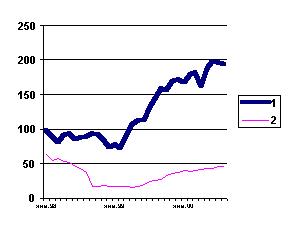

Динамика стоимостных объемов экспорта продолжает характеризоваться высокими темпами роста в сравнении с соответствующим периодом 1999 года:

|

Динамика стоимостных и физических объемов экспорта в 2000 году

(по данным ГТК России в % к соответствующему периоду предыдущего года)

|

Увеличение стоимостных показателей экспорта обусловлено главным образом ростом мировых цен на важнейшие экспортируемые Россией товары.

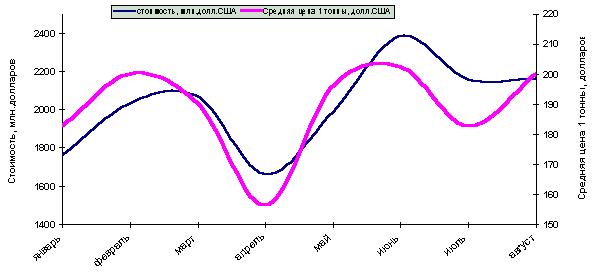

Конъюнктура рынка энергоносителей в течение девяти месяцев являлась благоприятной. Средняя цена на российскую нефть сорта "URALS" в сентябре составила 31 доллар за баррель.

|

Экспорт нефти в страны дальнего зарубежья в 2000 году

|

Средняя контрактная цена на российский природный газ по состоянию на 30 сентября (по данным ГТК) составила 110.4 долл. за тыс.куб.м и увеличилась по сравнению с той же датой января на 52.8 процентов.

Опережающий рост цен мирового рынка по сравнению с внутренними ценами производителей энергоресурсов сохранял уровень их конкурентоспособности на мировом рынке и экспортную ориентацию соответствующих отраслей:

|

НЕФТЬ (в долларах за тонну)

мировые цены (1)

цены производителей в России (2)

|

БЕНЗИН АВТОМОБИЛЬНЫЙ (в долларах за тонну)

мировые цены (1)

цены производителей в России (2)

|

За девять месяцев 2000 г. по сравнению с соответствующим периодом прошлого года возросли физические объемы поставок в страны дальнего зарубежья нефти - на 6%, каменного угля - на 37%. Объемы экспорта природного газа практически остались на уровне прошлого года.

По сравнению с соответствующим периодом 1999 года возросли физические объемы поставок минеральных удобрений - на 9%, метанола - на 78%, синтетического каучука - на 9%, круглого леса - на 14%, целлюлозы - на 36%, ферросплавов - на 5%, проката из углеродистой стали - на 9%, меди - на 10%, алюминия - на 5 процентов.

В товарной структуре экспорта в страны СНГ продолжают преобладать топливно-энергетические ресурсы, которые составили в январе-августе (по данным ГТК) 51% от общего объема поставок в эти страны, что несколько ниже уровня соответствующего периода 1999 года (55.4%) и 1998 года (52 процента).

В общем объеме экспорта в страны СНГ возросли стоимостные объемы экспорта черных металлов (на 48%), а также машин и оборудования (на 23%). В условиях роста поставок в страны дальнего зарубежья (по данным ГТК) сократились физические объемы экспорта сырой нефти в страны СНГ - на 21%, нефтепродуктов - на 6%, природного газа - на 3 процента.

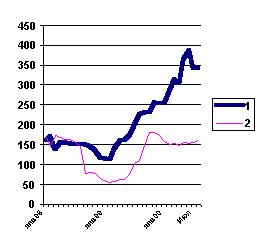

В текущем году началось постепенное восстановление объемов импорта, резко снизившихся после девальвации рубля, что является реакцией на рост располагаемых доходов населения и укрепление рубля:

|

|

Более низкие темпы роста стоимостных объемов импорта по сравнению с динамикой их физического объема связаны прежде всего со снижением мировых цен на товары российского импорта и переориентацией на ввоз более дешевых товаров.

По странам дальнего зарубежья увеличился, в частности, по сравнению с январем-августом 1999 г. импорт физических объемов мяса птицы - в 2.4 раза, белого сахара - на 54%, кожаной обуви - в 2.2 раза, медикаментов и мебели (по стоимости)- соответственно на. 56% и 22 процента.

В товарной структуре импорта из стран СНГ преобладали продовольственные товары и сырье для их производства (20.6% от всего объема импорта из этих стран), металлы и изделия из них (17.3%). В январе-августе по сравнению с соответствующим периодом 1999 г. возросли физические объемы закупок пшеницы - в 3.7 раза, сливочного масла - в 1.7 раза, алкогольных и безалкогольных напитков - на 50%, хлопка - на 54%, хлопчатобумажных тканей, текстильной и трикотажной одежды, черных металлов и стальных труб (по стоимости) соответственно на 35%, 37%, 55.1% и 67 процентов.

Негативное воздействие на дальнейшее развитие экономического сотрудничества между Россией и странами Содружества продолжает оказывать сохраняющаяся у стран СНГ высокая задолженность за поставленные им топливно-энергетические ресурсы, составившая по состоянию на 1 сентября 2000 года 77.4 млрд.руб., что на 36% выше, чем по состоянию на 1 января текущего года.

|

ПЛАТЕЖНЫЙ БАЛАНС

Платежный баланс страны оставался устойчивым прежде всего благодаря:

- активной внешней торговле;

- проведению валютной и курсовой политики, адекватной текущей макроэкономической ситуации, способствовавшей развитию экспортно-ориентированных и импортозамещающих производств (реальный эффективный курс рубля вырос за полугодие лишь на 5 процентов);

- снижению (примерно на 3 млрд.долларов США) нагрузки по текущему обслуживанию официального внешнего долга в результате достигнутых договоренностей с Парижским и Лондонским клубами кредиторов.

Положительное сальдо по счету текущих операций возросло за первое полугодие до 23 млрд.долл. (в сопоставимом периоде аналогичный показатель не превышал 9 млрд.долл.), что в основном было связано с бурным ростом товарного экспорта и в первую очередь его топливно-энергетической компоненты.

|

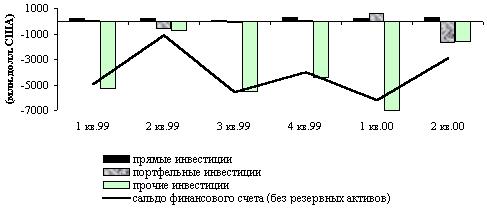

Основные агрегаты счета текущих операций

|

В условиях имевшего место ограниченного притока капитала извне иностранные обязательства экономики впервые с 1992 года снизились (на 0.9 млрд.долл.). При этом Правительством своевременно и в полном объеме осуществлялись платежи по государственному внешнему долгу, накопленному с 1992 года. В общей сложности в счет обслуживания и погашения внешней задолженности было выплачено 4.5 млрд. долларов.

Хотя финансовые требования на зарубежных контрагентов приросли (на 8.2 млрд.долл. без валютных резервов), такая динамика в значительной мере отражала аккумулирование просроченных процентов по кредитам, предоставленным иностранным государствам бывшим СССР, а также увеличение активов в малоликвидных формах кредитования нерезидентов в рамках торговых операций.

Непоступление экспортной выручки, а также товаров и услуг в счет погашения импортных авансов, которое ассоциируется с нелегальным вывозом капитала, составило за первое полугодие 2.1 млрд. долл. (2.5 млрд.долл.), а накопление активов, возникновение которых связано с увеличением задолженности стран СНГ по поставкам российских энергоносителей, оценивалось в 0.6 млрд.долларов.

В целом сальдо по финансовому счету сложилось отрицательным (9.1 млрд.долл.), т.е. был зафиксирован чистый отток капитала. Последнее проявилось, в частности, и в росте активной международной инвестиционной позиции кредитных организаций: на начало июля она достигла 7.6 млрд. долл. При этом их иностранные активы увеличились на 2.1 млрд. долл., пассивы сократились на 0.3 млрд. долларов.

|

Основные агрегаты финансового счета

|

РАЗВИТИЕ РЕГИОНОВ

Промышленность

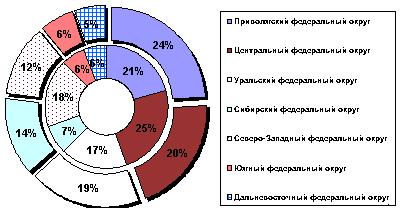

В январе-сентябре по сравнению с соответствующим периодом 1999 года происходил рост промышленного производства на крупных и средних предприятиях во всех 7 федеральных округах и 85 субъектах Российской Федерации.

Удельный вес федеральных округов в общем объеме промышленного производства в январе-сентябре 2000 г. (внешний круг) и в общем объеме прироста промышленного производства по сравнению с соответствующим периодом 1999 года (внутренний круг) показано на диаграмме (по данным экономических органов регионов):

|

|

Более половины (около 53%) объема промышленного производства в январе-сентябре 2000 г. и прироста промышленного производства по сравнению с соответствующим периодом 1999 года дали три федеральных округа - Приволжский, Центральный и Уральский.

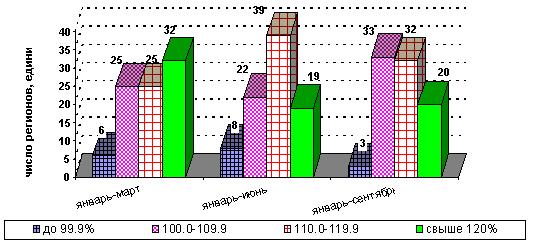

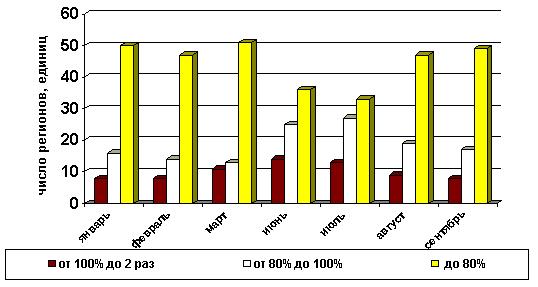

Группировка регионов Российской Федерации по динамике промышленного производства на крупных и средних предприятиях представлена в диаграмме:

|

|

Более чем на четверть увеличился физический объем производства в 11 регионах, в том числе в Республике Дагестан (на 34.7%), Кабардино-Балкарской Республике (38.4%), Калининградской (33.1%), Архангельской (30.3%), Владимирской (28.9%), Ленинградской (25.6%) областях, Еврейской автономной области (25.9%), г. Санкт-Петербурге (28.2%), а также в Эвенкийском (62.9%), Корякском (36.3%) и Коми-Пермяцком (на 29.6 процента) автономных округах.

Не вышла на прошлогодний уровень производства промышленность Республики Калмыкия (86.4%), а также Таймырского (76.7%) и Агинского Бурятского (93.6%) автономных округов.

Практически такое же положение отмечается и по темпам роста объемов промышленного производства с учетом объемов производства малых предприятий и промышленных подразделений при непромышленных организациях.

По объему прироста промышленного производства в Ш квартале по сравнению с июлем-сентябрем 1999 г. (в ценах Ш квартала 2000 года) регионы разбиваются на следующие группы:

|

| Прирост - свыше 2 млрд.руб. |

|

Прирост - от 1 до 2 млрд.руб. |

| Свердловская область |

|

Удмуртская Республика |

| Тюменская область |

|

Архангельская область |

| г. Москва |

|

Хабаровский край |

| Ханты-Мансийский авт.округ |

|

Вологодская область |

| г. Санкт-Петербург |

|

Ростовская область |

| Челябинская область |

|

Оренбургская область |

| Ленинградская область |

|

Владимирская область |

| Республика Татарстан |

|

Тульская область |

| Кемеровская область |

|

Республика Коми |

| Самарская область |

|

Ярославская область |

| Московская область |

|

Саратовская область |

| Пермская область |

|

|

|

| Прирост - от 200 млн.руб. до 1 млрд.руб. |

| Волгоградская область |

|

Ямало-Ненецкий авт.округ |

| Томская область |

|

Корякский авт.округ |

| Республика Башкортостан |

|

Республика Хакасия |

| Калужская область |

|

Иркутская область |

| Приморский край |

|

Орловская область |

| Калининградская область |

|

Кировская область |

| Астраханская область |

|

Республика Дагестан |

| Смоленская область |

|

Кабардино-Балкарская Республика |

| Ивановская область |

|

Сахалинская область |

| Алтайский край |

|

Республика Мордовия |

| Новосибирская область |

|

Чувашская Республика |

| Нижегородская область |

|

Курганская область |

| Воронежская область |

|

Новгородская область |

| Рязанская область |

|

Республика Карелия |

| Омская область |

|

Амурская область |

| Пензенская область |

|

Ульяновская область |

| Брянская область |

|

|

|

| Прирост - менее 200 млн.руб. |

| Камчатская область |

|

Еврейская авт.область |

| Краснодарский край |

|

Коми-Пермяцкий авт.округ |

| Чукотский авт.округ |

|

Ненецкий авт.округ |

| Красноярский край |

|

Республика Калмыкия |

| Читинская область |

|

Таймырский (Долгано-Ненецкий) авт.округ |

| Республика Бурятия |

|

Республика Тыва |

| Республика Саха (Якутия) |

|

Республика Марий Эл |

| Костромская область |

|

Республика Алтай |

| Псковская область |

|

Республика Ингушетия |

| Мурманская область |

|

Усть-Ордынский Бурятский авт.округ |

| Магаданская область |

|

Агинский Бурятский авт.округ |

| Республика Адыгея |

|

Карачаево-Черкесская Республика |

| Республика Северная Осетия-Алания |

|

|

|

В группу регионов, в которых отмечено в Ш квартале падение объемов производства, входят Эвенкийский автономный округ, Тамбовская, Тверская, Липецкая, Белгородская и Курская области, а также Ставропольский край.

Тарифы на электроэнергию

В большинстве регионов тарифы на электроэнергию для промышленных потребителей были выше, чем для населения.

Вместе с тем если в течение семи месяцев текущего года происходило постепенное уменьшение числа регионов, в которых тарифная нагрузка на промышленных потребителей была выше, чем на население, то с августа картина несколько изменилась: вновь возросло число предприятий, где тарифная нагрузка выше, чем на население.

|

Группировка регионов по соотношению тарифов на электроэнергию,

отпущенную населению и промышленным потребителям

|

Сельское хозяйство

Ситуация в животноводстве практически не изменилась, в ряде регионов продолжается сокращение поголовья скота.

Производство молока по сравнению с январем-сентябрем 1999 г. сократилось в Приволжском (92.1%), Уральском (96.9%), Сибирском (97.4%) и Дальневосточном (92.2%) федеральных округах, скота и птицы на убой - возросло во всех округах, производство яиц возросло во всех округах, кроме Центрального(96.5процента).

Среди субъектов Российской Федерации производства скота и птицы на убой сократилось в 34 регионах, в том числе в Калининградской области - на 38.1%, в Республике Тыва - на 29.9%, Оренбургской и Магаданской областях - на 11.7% и 9.8% соответственно. Производство молока сократилось в 56 регионах и производство яиц - в 31 регионах.

Поступление налогов и сборов в федеральный бюджет

По оперативным данным МНС России, доля федеральных округв в общем объеме поступивших в федеральный бюджет налогов и сборов в последние месяцы остается относительно стабильной и составляет (в %):

|

| Центральный федеральный округ |

44.7-44.9 |

| Уральский федеральный округ |

15.9-16.0 |

| Приволжский федеральный округ |

14.7 |

| Северо-Западный федеральный округ |

8.2-8.3 |

| Сибирский федеральный округ |

7.3 |

| Южный федеральный округ |

6.2-6.3 |

| Дальневосточный федеральный округ |

2.7-2.8 |

|

Среди регионов наибольший удельный вес в общем объеме налогов и сборов, поступивших в федеральный бюджет, занимают (в %):

|

| г. Москва |

31.8 |

| Тюменская область |

11.3-11.4 |

| Ханты-Мансийский автономный округ |

8.8-8.9 |

| Московская область |

6.5-6.8 |

| г. Санкт-Петербург |

3.5-3.7 |

| Самарская область |

2.9 |

| Красноярский край |

2.4-2.4 |

|

Задолженность по налогам и сборам в федеральный бюджет (включая целевые бюджетные и государственные внебюджетные фонды) в августе увеличилась во всех федеральных округах и превысила без учета задолженности в целевые бюджетные и государственные внебюджетные фонды уровень предыдущего месяца на (млрд.рублей):

|

| Приволжский федеральный округ |

6.4 |

| Центральный федеральный округ |

5.7 |

| Уральский федеральный округ |

2.8 |

| Сибирский федеральный округ |

1.4 |

| Северо-Западный федеральный округ |

0.9 |

| Южный федеральный округ |

0.5 |

| Дальневосточный федеральный округ |

0.5 |

Среди регионов наибольшее увеличение задолженности за месяц отмечено в г. Москве (3.9 млрд.рублей), Самарской (3.3 млрд.рублей) и Тюменской (2.1 млрд.рублей) областях, Республике Башкортостан (1.5 млрд.рублей), Московской области (1.1 млрд.рублей).

В то же время в республиках Ингушетия, Алтай и Дагестан, а также в Нижегородской, Липецкой, Рязанской и Ярославской областях, Еврейской автономной области и Ненецком автономном округе задолженность по налогам и сборам в федеральный бюджет в августе по сравнению с уровнем предыдущего месяца сократилась.

|